|

●プリペイドカードの最先端!

プリペイド型クレジットカードというスタイルを、とてもいいなと思ってしまうのは、もしかしたら、不景気というかすでにどんどんお金を使うことが楽しいと思える世の中ではなくなっている、ということなのかもしれない。「使い過ぎない」「使おうと思っている分しか使えない」というのは、未来の入金をあてにして現在の支払いを済ませるというクレジットカードとは反対のベクトル。この方向は、右肩上がりの経済状況の中では決して支持されないけれど、基本、仕事をした分だけしか収入がないフリーライターの私にとっては、今持っているお金の中から、使える分をプールするというプリペイド型の方が、昔からしっくり来る考え方なのだ。だから、ちょっと多めの収入があると、まずSUICAにチャージするクセがあったりする。何があっても、とりあえず電車に乗ることができれば、仕事はできるし、熱中症予防のペットボトルだって買えるから。

いや、単に心配性だということなのかも知れないし、若い頃、クレジットカードの審査が通らなかったことを根に持っているのかも知れないけれど、審査なしで使えて(写真02)、しかもクレジットカードとしてネットでの支払いが可能というのは、amazonカードやiTunesカードより使える幅が広いし、WebMoneyのような電子マネーとの相性も良い(というか、WebMoneyの機能も持っている)。

au WALLETを使っていて、とても安心するのは、カード番号をパーマネントに使えるのに、その内実はプリペイド型のクレジットカードで、しかも普通に実店舗でも使えるというフレキシブルさ。大体、お金は「使うか使わないか」で悩むくらいがちょうど良いと思うのだ。どう払うとか、その払い方がお得だとか、そこまで考えさせるのはやめてくれないかと思う。その部分が、かなり気楽に考えられるようにできている気がするのだ、au WALLETの場合。

ちょっと調べてみたのだけど、いわゆる電子マネー的なサービスで、実店舗で普通にクレジットカードとして利用できて、利用にポイントが付いて、現金のチャージができて、という、全部入り的なサービスはau WALLETくらいしかないのだ(多分、au WALLETの原型だったのだろうマスターカードがやっている「WebMoney Card」(写真03)は、かなり近いが)。番号使い捨てのプリペイド型クレジットカードも、使用条件によってはとても便利だと思うけれど、それではポイントサービス的なものは行えない。もっとサービスとしてはいろいろできるけど、海外のみ、またはネットのみでしか使えないサービスはあるけど、それも、結局「支払い方法を考えさせる」。チャージしている金額分は、とにかく使える店で、「使うか使わないか」だけを考えて使えるカードというだけで、私にとっては、ありがたいのだ。その月の予算的な考え方で買い物ができるし、現金を持ち歩かなくてもよくて、使い過ぎず、ついでにポイントが溜まるわけで、その「考えなくても得するかも知れない」感じがちょうどいい。

▲写真2:au WALLETは、au契約者ならサイトから発行手数料無料、年会費無料、審査不要で申し込める(au IDの取得は必要)。(クリックで拡大)

|

|

▲写真3:au契約者でない場合、WebMoneyカードを検討してみるのも面白いかも。 http://www.webmoney.jp/masterwm/ (クリックで拡大)

|

|

|

●ポイントも溜まる!

このサービスが携帯電話の契約のオプション的なサービスとして現れたのも面白い。要するに、その段階である程度の審査は済んでいるし、金銭の授受契約は結ばれているから、溜まったポイントを携帯電話の代金支払いにも流用できたり、携帯電話の代金に積み上げる形で、緊急のチャージができる。この感じは、タッチで改札を通過できる金銭支払いシステムだから、自販機などとの相性が良くなって、その利用範囲を広げたSUICAなどのICカードに近いものがある。

実際、将来的には、このau WALLET型のプリペイド型クレジットカードと、非接触型ICカードを使った、スピーディーな認証の快適さを売り物にするプリペイド型交通カードは、統一されていくのかも知れない、という手応えを感じた。つまり、現状でスムーズに使って、カードを使うことそのものが快適なインターフェイスであると思えるのが、この2つだったということでもある。利用範囲の広さとフレキシブルな使い勝手のau WALLETが、SUICAのタッチインターフェイスと交通カードとしての機能を持てば、そこに未来の貨幣流通システムが見えるような気がするのだ。

細かい部分で面白いのは、使えばポイントが溜まる(基本、200円で1ポイント)システムが、他のカードと併用できること。au WALLETはコンビニではサインなしで使えるので、とても快適なのだが、そこにさらにコンビニのカード、例えばローソンならPONTAカードを出せば、両方にポイントが付く(写真04)。また、ポイントが多めに付く店が案外多いのも(写真05)、auが、このシステムにきちんと予算を付けて、長く使えるサービスにしていこうという姿勢が見えるようで、使っていて安心感がある(紀伊国屋書店がそうだから、というだけでなく)。この手のサービスに重要なのは、多分、排他性がないことと、簡単には終わらない安定感。今の時点では、au WALLETは、その両方を持っていると思う。

実際のところ、どのサービスもポイントはオマケというか、ないよりあった方がいい、という感じで、汎用性が高いポイントは200円に1ポイント、使える店が限られるタイプは100円に1ポイントというのが一般的で、それは例えば1万円買い物をしたら50円分のポイントが付く、という程度で、まあ、普段意識しているとかえってキツイので、基本はなかったことにして、気がつくと溜まっていた、という感じにすると、精神衛生上良いような気がしている。例えばPONTAのようなコンビニのカードにしても、支払い金額が497円で、財布には小銭が495円あった時に「ポイントから2円使ってください」という感じで使うと便利だと思える程度で、決して、ポイントで何かちゃんとしたものを買おうとは考えていない。

ただ、au WALLETを使っていて、何にでもとりあえず使っていると、意外に溜まったりもすると思ったのも確か。まあ、キャンペーン中で、何かとポイントが付く特典が多かったというのもあるが、例えば、auショップに設置されているウェルカムガチャ(写真07)を回すと、10ポイントとか当たったりする。これが月3回回せるので、10ポイントが3回当たったとして、30円分、これは買い物にすると6000円分相当だから、結構大きい。1回のガチャで最大3000ポイント付くし、ガチャ自体は無料だ。なんだかんだで2ヶ月くらいで900ポイントくらいになっていたりして(写真06)、そうなると、ちょっとお得感が出る。ポイントは、それをあまり意識しないことだとは思う。ポイントのために行動するのは馬鹿馬鹿しいし。

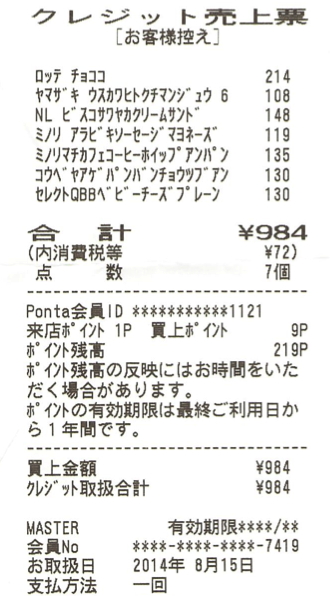

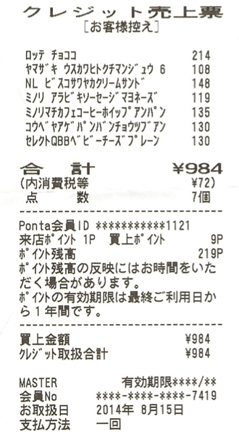

▲写真4:ローソンでの買い物のレシートの一部。au WALLETで購入しているが、PONTAのポイントも付いている。(クリックで拡大)

|

|

▲写真5:au WALLETアプリで、ポイントがお得になるショップのリストも表示可能。個人的には、TOHOシネマズの200円で10ポイント(5%)は、本当にお得だと思った。(クリックで拡大)

|

|

▲写真7:ポイントが溜まったので、現金としてチャージしている画面。アプリ上でチャージ可能だが、ポイントからのチャージは月に1回だけ。(クリックで拡大)

|

▲写真6:ウェルカムガチャで10P獲得! (クリックで拡大)。(クリックで拡大)

|

|

|

|

|

●未来を見据えたサービスをデザイン

現時点での問題点は、現金でのチャージがauショップの窓口でしかできないことか。冒頭に書いた通り、事前に借りる形でのお金の使い方をしたくないからau WALLETを面白いと思っている私は、できれば、現金でチャージしたいのだ。auショップに行くこと自体は苦ではないし、ガチャを回す楽しみもある。後は、そこにATMがあれば最高だ。SUICAやPASMOの何が良いといって、駅はそこら中にあるし、基本、駅で使うカードだから、駅の券売機でチャージできる、という、その気楽さ。それに近い気楽さが欲しいのだ。

まあ、これについては、各携帯キャリアが、この手のサービスで業務提携して、全キャリア共通の電子マネーを作れば簡単に解決するような気もするのだけど。SUICAが全国で使える今、会社の垣根を越えるのは、そう難しいことではないはずなのだから。

そして、現時点でau WALLET最高だなと思うのは、アプリの出来の良さ(写真08)。起動するだけで、残高とポイントが見えるというインターフェイスは、本当に見事。この手のマネーサービスで、ここまでオープンなインターフェイスが可能なのは、プリペイド型だからこそだとは思うけれど、プリペイド型だからこそ、残高は簡単に確認したいのだ。そこを分かっているインターフェイスが提供されているのがすごい(こういう配慮ができていないサービスが日本には溢れているから、特に大手のサービス)。明細もすぐに表示されるし(写真09)、残高表示も入金や使用したら、タイムラグがほぼなしで反映されるから気持ちがいい。ただ、どの買い物でいくらポイントが付いた、というのは教えてくれないし、買い物ポイントは月に一度まとめて付くスタイルなのは、ちょっと気に入らない。システム上しょうがないのも分かるが、そのあたりのリアルタイム性には、今後もこだわって欲しいと思うのだ。多分、それも未来に向けての可能性だと思う。

細部はともあれ、前述したように、使っていて「ああ、この簡単さは未来だ」と思う瞬間は多いし、利用者の「便利」を、支払いという、あまり便利とかと縁がなかった領域に持ち込んだ感じが、とても面白いのだ。磁気カードなのに、ガチャではタッチするだけで動くようにしているのも、未来を見据えている感じがする。だから、使っていると、「何故タッチで使えない」とも思うけれど、磁気カードだからこそSUICAと同じ財布に入れられるメリットもあったりして、この辺は一概に優劣は判断できないから難しいし面白い。とにかく言えるのは、プリペイド型クレジットカードは、そのアイデア自体の一般性に比べて、ちゃんとサービスをデザインすると、十分未来を感じさせるということ。それだけに、今後もau WALLETにはがんばってもらいたいなあと思うからこそ、こういう文章を書いてみたのだった。

▲写真8:au WALLETアプリの起動画面。起動するだけで、残高がドーンと表示されるのはありがたい。(クリックで拡大)

|

|

▲写真9:利用明細は中々細かい。ここにポイント数も書かれていれば完璧だが、ポイントは付与されるタイミングが違うため、それができないらしい。(クリックで拡大)

|

|

|

|